Una trilogía: un aleph de crecimiento, distribución del ingreso e inflación

Recordamos la existencia de un trilema del desarrollo (nada que ver con la trinidad imposible neoliberal). Este trilema señala que es poco probable que una economía pueda crecer -incorporando empleo-, con alguna distribución del ingreso y al mismo tiempo no tener inflación. Sólo en situaciones muy excepcionales es posible, por ejemplo después de una fuerte crisis (confrontar el caso de la Argentina entre 2002 y 2007).

Hablar de esto nos ayuda a pensar hasta qué punto cada vez que se critica una de estas tres variables no se está criticando las otras dos, y cada vez que se defienden por lo menos dos de estos temas no se está aceptando el restante.

Insisto:

Tiene sentido: si hay crecimiento, y eso genera empleo -nuevo empleo, que incluye sino distribución del ingreso, por lo menos más incluidos al sistema- más personas podrán consumir más, y se volcarán al mercado a consumir. Consumir es un paso imprescindible hacia el bienestar social. Podemos debatirlo.

El mercado mientras ajusta hacia arriba su oferta responde con aumentos de precios. Eso se profundiza si el Estado promueve la demanda agregada con subsidios al consumo (bienestar social), por un lado, y el aumento de los salarios reales por otro. Mientras haya margen para incluir a más personas en el mercado de consumo (y al bienestar social) es de esperarse que haya inflación.

Cabe reconocer que existe un problema si el déficit público debe cubrirse con emisión. Porque todo déficit es problemático. ¿Cuáles son las formas de cubrirlo? Con emisión, con ajuste o con deuda pública (esto último sería una promesa de ajuste presente y futuro). Las últimas dos no se pueden efectuar en el marco de una desaceleración económica porque afectaría a los trabajadores sin dudas. ¿La apuesta? No tener déficit fiscal por mucho tiempo. ¿Y eso cómo se hace sin afectar las variables positivas en cuestión (crecimiento y distribución del ingreso)? ¿Por qué lo que se está haciendo actualmente no es una buena opción?

Más allá de que no todos estemos de acuerdo, y creamos que hay formas mejores, lo que se está haciendo actualmente es una posibilidad. Heterodoxa. Donde los equilibrios no son estáticos, y cada día hay que intervenir para sostener un equilibrio que es muy dinámico. Esto último, para quienes no piensan sólo en producir (quizá buscan cómo especular, por ejemplo) es terrible, porque no hay certidumbre sobre cómo especular. ¿Solución? No especulen, muchachos, inviertan y produzcan. Y de paso, si no les jode, tomen empleo.

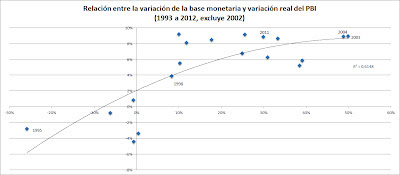

Para jugar, y poner un poco a prueba estas ideas, e intentar generar un poco de debate -sí yo sé que les cuesta debatir en un blog, pero hagamos la prueba a ver qué sale-, se hicieron dos gráficos. (Elaboración propia en base a BCRA, Indec, Ministerio de Economía y CEI.)

En el primero (click para agrandar) se muestra, o se intenta mostrar (se aceptan críticas), la relación entre la variación de la base monetaria (eje horizontal) y la variación real del PBI (eje vertical). Es verdad que sacamos 2002, pero más allá de eso (que se iba a cualquier lado por la postcrisis), se refleja una relación posible entre ambas variables. Relación, que por otro lado es intuitiva e innegable. Aunque se puede debatir sobre el huevo y la gallina.

En el segundo gráfico, nos metemos en un balurdo por demás interesante: se muestra una cierta relación entre la variación anual del crecimiento (eje horizontal) y variación anual de precios al por mayor (eje vertical). Usemos un supuesto para no meter aquí la discusión sobre cómo mide el Indec: más allá de si está limado el indicador o no, supongamos que señala más cuanto más infla real hay y menos cuanto menos hay. Esta relación no es intuitiva y la idea de mostrarlo no apunta a mucho más que pensar en ella.

Hablar de esto nos ayuda a pensar hasta qué punto cada vez que se critica una de estas tres variables no se está criticando las otras dos, y cada vez que se defienden por lo menos dos de estos temas no se está aceptando el restante.

Insisto:

- Crecimiento y empleo

- Distribución del ingreso

- Inflación

Porque "todos" queremos crecimiento y empleo, con distribución del ingreso pero "nadie" quiere inflación. Es otra frazada corta: lo mismo que pensar que una gran parte relaciona competitividad de la economía con licuación del salario. Todos queremos competitividad e industrialización pero nadie licuación del salario.

Digresión: Cuando digo "todos" y "nadie" quiero decir que es deseable para la mayoría. Si hubiera unidad y consenso sería todo (!) más fácil.

Tiene sentido: si hay crecimiento, y eso genera empleo -nuevo empleo, que incluye sino distribución del ingreso, por lo menos más incluidos al sistema- más personas podrán consumir más, y se volcarán al mercado a consumir. Consumir es un paso imprescindible hacia el bienestar social. Podemos debatirlo.

El mercado mientras ajusta hacia arriba su oferta responde con aumentos de precios. Eso se profundiza si el Estado promueve la demanda agregada con subsidios al consumo (bienestar social), por un lado, y el aumento de los salarios reales por otro. Mientras haya margen para incluir a más personas en el mercado de consumo (y al bienestar social) es de esperarse que haya inflación.

Cabe reconocer que existe un problema si el déficit público debe cubrirse con emisión. Porque todo déficit es problemático. ¿Cuáles son las formas de cubrirlo? Con emisión, con ajuste o con deuda pública (esto último sería una promesa de ajuste presente y futuro). Las últimas dos no se pueden efectuar en el marco de una desaceleración económica porque afectaría a los trabajadores sin dudas. ¿La apuesta? No tener déficit fiscal por mucho tiempo. ¿Y eso cómo se hace sin afectar las variables positivas en cuestión (crecimiento y distribución del ingreso)? ¿Por qué lo que se está haciendo actualmente no es una buena opción?

Más allá de que no todos estemos de acuerdo, y creamos que hay formas mejores, lo que se está haciendo actualmente es una posibilidad. Heterodoxa. Donde los equilibrios no son estáticos, y cada día hay que intervenir para sostener un equilibrio que es muy dinámico. Esto último, para quienes no piensan sólo en producir (quizá buscan cómo especular, por ejemplo) es terrible, porque no hay certidumbre sobre cómo especular. ¿Solución? No especulen, muchachos, inviertan y produzcan. Y de paso, si no les jode, tomen empleo.

Para jugar, y poner un poco a prueba estas ideas, e intentar generar un poco de debate -sí yo sé que les cuesta debatir en un blog, pero hagamos la prueba a ver qué sale-, se hicieron dos gráficos. (Elaboración propia en base a BCRA, Indec, Ministerio de Economía y CEI.)

En el primero (click para agrandar) se muestra, o se intenta mostrar (se aceptan críticas), la relación entre la variación de la base monetaria (eje horizontal) y la variación real del PBI (eje vertical). Es verdad que sacamos 2002, pero más allá de eso (que se iba a cualquier lado por la postcrisis), se refleja una relación posible entre ambas variables. Relación, que por otro lado es intuitiva e innegable. Aunque se puede debatir sobre el huevo y la gallina.

En el segundo gráfico, nos metemos en un balurdo por demás interesante: se muestra una cierta relación entre la variación anual del crecimiento (eje horizontal) y variación anual de precios al por mayor (eje vertical). Usemos un supuesto para no meter aquí la discusión sobre cómo mide el Indec: más allá de si está limado el indicador o no, supongamos que señala más cuanto más infla real hay y menos cuanto menos hay. Esta relación no es intuitiva y la idea de mostrarlo no apunta a mucho más que pensar en ella.

Comentarios

la puja distributiva ante el aumento de precios externos se licua con retenciones y salarios por productividad.manteniendo la administración del tipo del cambio acorde a las necesidades de exportacion industriales.