Remisión de utilidades de multis y sector externo

Es interesante, para agregar información a la situación actual, ver cómo evoluciona la remisión de utilidades y dividendos al exterior.

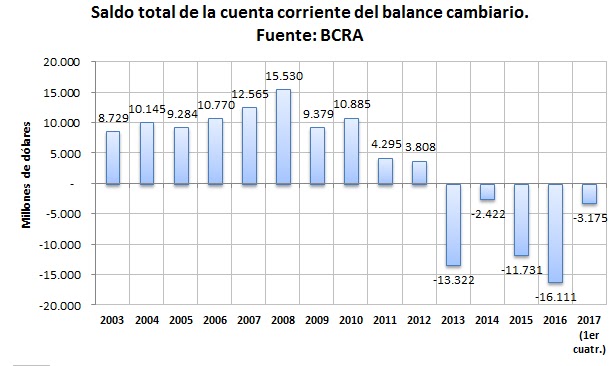

Esto surge del balance cambiario del BCRA, algo así como el "base caja del balance de pagos".

Un dato conceptual es tener en cuenta que este concepto integra la cuenta corriente del balance de pagos. Por lo tanto este negativo de remisiones engrosa el negativo general de esta cuenta. Un aumento de remisiones afecta la estabilidad macroeconómica, cosa que debe canalizarse con regulación y con un cuadro económico general cuya tensión no implique un boicot (excesivo) de los grandes jugadores (como las silobolsas de los sojeros por ejemplo).

¿Por qué importa esta cuenta? Por varias razones pero hay una que a mi gusto es determinante. Muchas veces se habla de tipo de cambio atrasado o natural de la economía. Una forma de analizar si el tipo de cambio está atrasado o no, es respecto del saldo de cuenta corriente del balance de pagos. Como sabemos este concepto es negativo desde 2013. Aunque también sabemos que el atraso viene desde mediados de 2011, cuando se acelera la salida de dólares y no se ajusta el tipo de cambio. Está muy claro que no hay un nivel exacto del tipo de cambio, y que además su valor, como precio fundamental de nuestra economía, se vincula, en conjunto con las normas que regulan la obtención de divisas, a distintas estrategias de desarrollo productivo, inclusión social, valorización financiera o especulación. Entonces tiene sentido que por momentos esté atrasado. Pero ese atraso no puede ni ser permanente ni resistir sólo con deuda, porque sabemos en dónde desemboca: en crisis de deuda con devaluación y deterioro social en shock.

Respecto de la remisión de utilidades, podemos ver que entre diciembre de 2015 y la actualidad la salida de divisas superó a toda la salida existente entre diciembre de 2011 y 2015. La promoción de la reinversión de utilidades es por supuesto resistida por las multis, pero puede ser funcional a una estrategia de crecimiento y desarrollo.

En todo caso la discusión es hasta qué punto cerrar la remisión, hasta qué punto regularla en función de onjetivos de inversión por parte de las multis.

Lo que debe evitarse es un escenario de hiper especulación financiado con deuda. Eso ocurre hoy. El resultado lo conocemos.

Esto surge del balance cambiario del BCRA, algo así como el "base caja del balance de pagos".

Un dato conceptual es tener en cuenta que este concepto integra la cuenta corriente del balance de pagos. Por lo tanto este negativo de remisiones engrosa el negativo general de esta cuenta. Un aumento de remisiones afecta la estabilidad macroeconómica, cosa que debe canalizarse con regulación y con un cuadro económico general cuya tensión no implique un boicot (excesivo) de los grandes jugadores (como las silobolsas de los sojeros por ejemplo).

¿Por qué importa esta cuenta? Por varias razones pero hay una que a mi gusto es determinante. Muchas veces se habla de tipo de cambio atrasado o natural de la economía. Una forma de analizar si el tipo de cambio está atrasado o no, es respecto del saldo de cuenta corriente del balance de pagos. Como sabemos este concepto es negativo desde 2013. Aunque también sabemos que el atraso viene desde mediados de 2011, cuando se acelera la salida de dólares y no se ajusta el tipo de cambio. Está muy claro que no hay un nivel exacto del tipo de cambio, y que además su valor, como precio fundamental de nuestra economía, se vincula, en conjunto con las normas que regulan la obtención de divisas, a distintas estrategias de desarrollo productivo, inclusión social, valorización financiera o especulación. Entonces tiene sentido que por momentos esté atrasado. Pero ese atraso no puede ni ser permanente ni resistir sólo con deuda, porque sabemos en dónde desemboca: en crisis de deuda con devaluación y deterioro social en shock.

Respecto de la remisión de utilidades, podemos ver que entre diciembre de 2015 y la actualidad la salida de divisas superó a toda la salida existente entre diciembre de 2011 y 2015. La promoción de la reinversión de utilidades es por supuesto resistida por las multis, pero puede ser funcional a una estrategia de crecimiento y desarrollo.

En todo caso la discusión es hasta qué punto cerrar la remisión, hasta qué punto regularla en función de onjetivos de inversión por parte de las multis.

Lo que debe evitarse es un escenario de hiper especulación financiado con deuda. Eso ocurre hoy. El resultado lo conocemos.

Comentarios

En definitiva, otra herencia K.

Que te pasa acepedo...??? Estás nervioso...???